绿化费属于什么科目,绿化费属于什么科目知识

计入管理费用。

绿化费用如何进行账务处理,其费用能否在税前扣除,应当分清其是否与生产经营有关和费用支出数额大小来确定。

根据《企业所得税税前扣除办法》第十五条规定,管理费用是纳税人的行政管理部门为管理组织经营活动提供各项支援性服务而发生的费用,管理费用中包括绿化费。

(图片来自网络侵删)

同时《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。因此,企业发生的绿化费用应分下列情形进行税务处理:

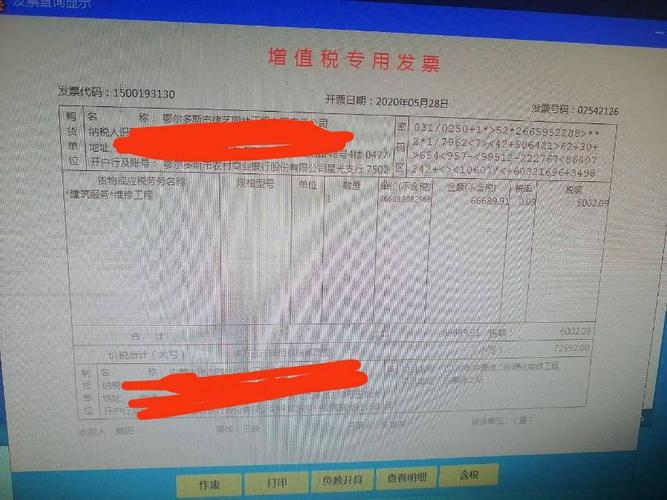

与生产经营有关的、合理的厂区绿化费用,应凭能够证明有关支出确已发生的真实合法凭据,计入“管理费用-绿化费”科目,允许在税前扣除。如果发生的厂区绿化费用金额较大,计入“长期待摊费用”科目,应按照《企业所得税法》及其实施条例关于长期待摊费用的规定,进行分期直线摊销,摊销年限不得低于3年。

但与生产经营无关的厂区绿化费用,根据税法规定不允许税前扣除。

房地产开发企业开发的住宅小区内的景观绿化园林工程应计入开发成本下的什么二级科目

房地产开发企业开发的住宅小区内的景观绿化园林工程应计入开发成本下的“基础设施费 ”二级科目。

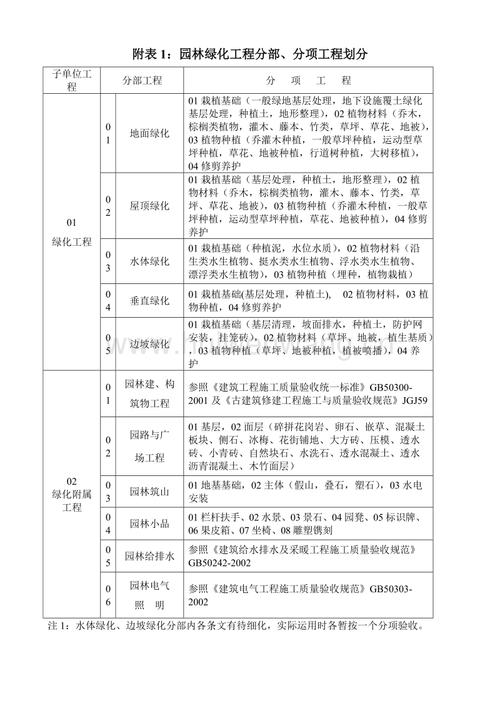

5.基础设施费

它又称红线内工程费,包括供水、供电、供气、道路、绿化、排污、排洪、电讯、环卫等工程费用,通常采用单位指标估算法来计算。